English

English русский

русский Français

Français Español

Español Deutsch

DeutschDisposition de l'industrie des vannes industrielles

Nous sommes spécialisés dans la conception et la fabrication de vannes de haute qualité et nous nous engageons à fournir à nos clients d'excellentes solutions de systèmes de contrôle des fluides.

Dans un contexte où le taux de croissance moyen de la valeur ajoutée industrielle s’établit à 2,53 % et celui de la valeur ajoutée manufacturière à 2,69 %, la production mondiale de vannes industrielles a atteint 19,4 milliards d’unités en 2019. La part du secteur industriel et de la papeterie a enregistré la plus forte augmentation, tandis que la demande du secteur pétrolier et gazier représentait une proportion relativement faible. Voici une analyse de la structure industrielle du secteur des vannes industrielles.

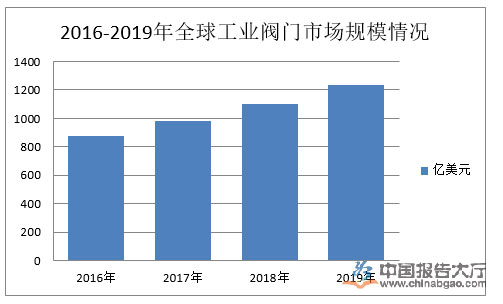

La croissance soutenue et stable de l’économie mondiale a favorisé le développement des secteurs aval des vannes industrielles, notamment le pétrole et gaz, la production d’énergie électrique, le traitement de l’eau, la chimie et la construction urbaine.Les analyses du secteur des vannes industrielles montrent que ce marché mondial est en plein essor et a enregistré une forte croissance. En 2019, la taille du marché mondial des vannes industrielles a atteint 123,56 milliards de dollars américains.

L’analyse du paysage du secteur des vannes industrielles montre qu’en 2019, la taille du marché chinois des vannes industrielles a atteint 12 milliards de dollars américains, soit 19,5 % du marché mondial. Compte tenu de la vitesse de développement et de l’intensité des investissements des différents secteurs industriels nationaux, la part du marché chinois des vannes industrielles dans le marché mondial augmente régulièrement. En 2020, la taille du marché mondial des vannes industrielles devrait s’établir à environ 64 milliards de dollars américains, la part de la Chine étant attendue entre 20 % et 21 %. Cela correspond à une taille du marché chinois d’environ 12,8 à 13,5 milliards de dollars américains en 2020.

Du point de vue du marché, les entreprises nationales de vannes se situent majoritairement dans le segment bas de gamme du secteur des vannes.Les vannes de ce marché bas de gamme présentent une grande polyvalence, des exigences techniques faibles et des barrières à l’entrée réduites.Le secteur est très concurrentiel avec un grand nombre d’entreprises, ce qui entraîne une faible concentration du marché.Avec l’augmentation du nombre de nouveaux entrants dans le secteur, la concurrence s’intensifiera et les marges bénéficiaires du marché des vannes bas de gamme diminueront.

Du point de vue commercial, le secteur national des vannes connaît un remaniement accéléré, les grands fabricants de vannes étant susceptibles de devenir des acteurs majeurs à l’avenir.D’une part, les petites et micro‑entreprises dont le fonctionnement est moins normalisé et la compétitivité de base plus faible quittent progressivement le marché, tandis que la part de marché des grandes entreprises nationales de vannes augmente régulièrement.D’autre part, les entreprises nationales de vannes disposent encore d’une marge de croissance considérable en taille par rapport aux géants internationaux (seule Newway affiche un chiffre d’affaires supérieur à 2 milliards de yuans, tandis qu’environ 7 à 8 entreprises réalisent entre 1 et 2 milliards de yuans).

Je pense qu’avec la reprise du marché aval et l’amélioration de la compétitivité internationale des entreprises, la part de marché des entreprises nationales leaders, représentées par Newway, continuera de croître en 2020, ce qui pourrait favoriser l’émergence d’un leader mondial dans le segment des vannes industrielles de milieu et haut de gamme.

Actuellement, les fabricants de vannes industrielles de notre pays sont principalement concentrés dans les provinces du Zhejiang, du Jiangsu et à Shanghai.On dénombre 26 entreprises de vannes cotées sur les marchés boursiers de Shenzhen, Shanghai, Hong Kong et sur le National Equities Exchange and Quotations (NEEQ, marché des actions nationales).

Le paysage du secteur des vannes industrielles montre que ces 26 entreprises présentent des tailles et des gammes de produits variées, ce qui reflète fidèlement la situation actuelle des entreprises nationales de vannes.En 2019, 17 des 26 entreprises susmentionnées ont réalisé un chiffre d’affaires supérieur à 100 millions de yuans, le groupe Newway étant le leader du secteur tant en chiffre d’affaires qu’en bénéfice net.

À l’heure actuelle, notre pays est capable de produire plus de 3 000 modèles et 40 000 références de vannes industrielles.Celles-ci comprennent les vannes à guillotine, les vannes à globe, les vannes d’étranglement, les vannes à boisseau, les vannes à bille, les vannes papillon, les vannes à diaphragme, les clapets anti-retour, les soupapes de sécurité, les réducteurs de pression, les purgeurs de vapeur et les vannes de réglage, soit au total douze catégories.

Les vannes pour la pétrochimie et la chimie du charbon, ainsi que les vannes destinées aux pipelines à longue distance, constituent des domaines clés de développement de nouveaux produits dans le secteur des vannes industrielles au cours du 13e Plan Quinquennal.

Globalement, les entreprises chinoises de vannes industrielles restent de taille relativement modeste par rapport à leurs homologues étrangères, ce qui entraîne une fragmentation du marché. Le secteur chinois des vannes industrielles présente une surcapacité sur le marché bas de gamme, une forte concurrence sur le marché moyen de gamme et un monopole des entreprises étrangères sur les marchés haut de gamme et spécialisés. Il est prévu que l’amélioration de la conjoncture des secteurs aval entraînera une hausse des investissements en immobilisations corporelles correspondants, stimulant ainsi la demande en vannes industrielles. Ceci conclut notre analyse du paysage du secteur des vannes industrielles.

Votre adresse courriel ne sera pas publiée. Les champs obligatoires sont marqués d’un *.

Coordonnées

ADRESSE : No. 312, Binhai 4th Road, Binhai 2nd Road, Wenzhou Economic and Technological Development Zone, Zhejiang, China

FAX : +86-577-86901099

PORTABLE : +86-18267823456

TÉLÉPHONE : +86-577-86070000

E-MAIL : [email protected]@dicovalve.com (Département des ventes à l’international I)

[email protected] (Département des ventes à l’international II)

[email protected] (Département des ventes à l’international III)

[email protected] (Département des ventes à l’international IV)

Droit d'auteur © Société Zhejiang Dico Valve, Ltd. Tous droits réservés